Natrag

Ekonomija

Stvaranje zavisne, porobljene i eksploatisane ekonomije (6)

Sumrak politike „stezanja kaiša" - fiskalni konzervatizam

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

8) 1. Kolonijalno osvajanje i isisavanje sredstava

Politika štednje (ustvari smanjenja potrošnje ličnih dohodaka u javnom sektoru i penzija) u privrednoj depresiji i opštoj nelikvidnosti otežava efikasnu fiskalnu i razvojnu politiku države. Korist od fiskalnog „rezanja" je mala, dok je cena koja se plaća za to vrlo velika. Politika štednje (rezanjem potrošnje) je u osnovi kontraproduktivna i vodi produbljavanju i produžavanju krize. To je u ekonomiji razvoja poznato kao fiskalni konzervativizam (restrikcionizam).

Insistiranje na sve manjem državnom intervencionizmu u privredi (dotacije, donacije, javne investicije i sl.) sa niskim carinama i na otvorenom domaćem tržištu za strane robe i kapital, uz osudu „preterano visoke javne potrošnje", ali i glorifikovanje fleksibilnosti tržišta rada i linearnih poreza - jeste provođenje neoliberalnih ideja sa zapada.

Važno je i traži se (MMF) da država ne interveniše u pomaganju i zaštiti domaćih preduzeća i proizvodnje. Preduzeća ogoljena, opljačkana, privatizovana i onesposobljena za razvoj - izložena su velikoj inostranoj konkurenciji preteranim jevtinim uvozom podržanim precenjenim kursom nacionalne valute (dinara). Smanjenje potrošnje (štednje) praćeno je stvaranjem „zamke likvidnosti", odnosno velike nelikvidnosti i „oskudice novca" u privredi zbog restriktivne i ograničavajuće monetarne politike. Evropska centralna banka (ECB), nasuprot preporukama za nas, ima plan da „odštampa" 4.200 milijardi evra, da otkupi državne obveznice od banaka, osiguravajućih kuća, penzionih fondova - uz očekivanje da će ove institucije injekciju svežeg novca uložiti u realni sektor i pretvoriti u investicije u privredi.

Međutim, banke će ovaj novac pre svega uložiti u sigurne plasmane, a to je kupovina obveznica javnog duga SAD, čime se finansira budžetski deficit najrazvijenije države u svetu. Privreda Evrope od ove injekcije svežeg novca neće imati nikakve koristi. Ide se na dodatnu emisiju bez realnog pokrića od novih 1800 milijardi evra, ali će i oni završiti u spekulativnoj bankarsko - berzansko - državnoj transakciji. Smanjenje plasmana banaka praćeno je visokom „prinudnom" likvidnošću banaka i potpune nelikvidnosti privrednog sektora. Ni fiskalne obaveze poreskih obveznika ne mogu se uredno izvršavati. Države (kao i naša) s fiskalnim deficitom i visokim spoljnim dugom gurnute su u žestoku štednju. Oštrim programom rezanja potrošnje i obaranjem investicija, uz povećanje poreza i akciza - sve su to potezi koji privredu i društvo guraju dublje u krizu.

U takvoj neravnopravnoj utakmici sa stranim konkurentima domaća privreda je izložena kolonijalnom osvajanju i propadanju, a nacija odlivu mladih u inostranstvo i odumiranju. Plate u takvim odnosima moraju biti realno sve niže (kao i penzije) - to je i smisao fleksibilnosti tržišta rada. Javna potrošnja mora biti niska, a time i porezi i doprinosi. Ali zato profit mora biti visok i sve podređeno profitu. Doslovno se ponavlja scenario Velike ekonomske depresije (1929-1933. godine).

(2) Dominantan oslonac na strani kapital i stvaranje dužničko - zavisne ekonomije

Uz manje prihode i veliku neizvesnost zaposlenja, vlasnici dohotka će i dalje smanjivati potrošnju. To je novo smanjenje javnih prihoda (PDV, porezi, doprinosi), a to je zatim novo, još veće, smanjenje potrošnje: Nastaje i širi se negativni akcelerator potrošnje (delovanje potrošnje na dohodak). Polazi se pogrešno, od stava, da će privatni sektor da više troši i investira, jer će se drastično smanjiti državna potrošnja, sniziti porezi i doprinosi, što će dovesti do većeg poverenja u privredi, zdravije poslovne klime i čak bržeg privrednog rasta. Sve će to, konačno povećati interes stranog kapitala za dolazak u Srbiju. To je koncept oslonca u razvoju na dominantno strani kapital i dužničko - zavisnu ekonomiju.

Insistiranje na razvojnom modelu zasnovanom na stranom kapitalu i investicijama je osnovni mehanizam moderne kolonizacije, a njega promovišu i propagiraju, zbog svojih interesa, političari na vlasti. Prosto mole strance da budemo ekonomski i finansijski potčinjeni i kontrolisani, Jer, „mi ne možemo sami da vodimo ekonomiju". Novi kolonizatori samo uzimaju i isisavaju najpre finansijske resurse (dugovima) i štednju preko sada stranih banaka, a zatim dolaze realna dobra i strateški resursi.

Zato se vrši kontinuirano ispiranje mozga, propagiranje velikih projekata i efekata, ubijanje svake kritike, stvaranje zombi generacija „zatvorenog uma"okrenutog individualizmu, profitu i neosećajnosti za drugog, zajednicu i državu.

„Doći će strani investitori zbog poboljšanog poslovnog okruženja i privlačnosti za strani kapital" u kojem će nas plaćati sve manje, a otpuštati lakše. Penzije i plate će i dalje ostati smanjene 2-3 godine (i uz povremene korekcije) uz dodatno obezvređenje inflacijom (realni pad), dok će se ukidati državna pomoć domaćoj privredi. Istovremeno ćemo „stezanjem kaiša" i sve nezaposleniji, pomoći inostranim bankama kod nas oko nenaplaćenih kredita, a stranim kreditorima osigurati uredno servisiranje obaveza. „Time ćemo smanjiti od 2017. javni dug i budžetski deficit". A gde smo mi tu? Gde je naša privreda, preduzeća, narod? Jedan autor je to nazvao "pokvareni plan krvi i suza".

Mere štednje u prezaduženim državama i s visokim deficitom budžeta, osmišljene su da bi države - dužnici bile sposobne da redovno i uredno otplaćuju dugove stranim kreditorima, a da se i dalje kao „povoljnije" zadužuju (odatle i rast dugova) uprkos štednji. To znači da se radi samo za strani kapital. Korist će imati samo MMF i strani kreditori.

Štednjom se ne pokreću nove domaće investicije, ne šire poslovni kapaciteti, dok ekonomija sve brže ulazi u depresiju, jer se gubi korišćenje postojećih kapaciteta, raste nezaposlenost, ekonomija se gura u sve dublju recesiju, pri čemu se kvare i ekonomske perspektive (Krugman). Rezanje potrošnje treba da smanji budući dug, ali se time pogoršava i fiskalna perspektiva. Popravljanje fiskalne situacije može biti samo dugoročno, a toga nema bez dinamičkog razvoja i velike zaposlenosti (na domaćim investicijama i aktiviranim faktorima (razvoja).

Socijalna kriza se u svemu tome stalno pogoršava, ide se ka humanitarnoj katastrofi, ogromnoj nezaposlenosti i odlivu stanovništva u inostranstvo.Narodne kuhinje i kontejneri postaju sve posećeniji. Broj siromašnih se naglo povećava, a državne bolnice, klinike i dr. ostaju bez najvažnijih lekova. Uzaludno je očekivanje i traženje stranih investitora da pokrenu našu posustalu i opustošenu privredu. Investicije, posebno privatne, u državama zone evra, su drastično opale, a realnih i nema. Kapital se usmerio u finansijske spekulativne transakcije i kamatni prinos na kupljene obveznice, što će dovesti do daljeg poskupljenja kapitala i javnog duga. To je siguran plasman. Priliv kapitala ima karakter spekulativnog kapitala - koristi velike stimulanse i teži da u kratkom roku izvuče profit i napusti državu, često opustošenu begstvom kapitala.

Razvojna funkcija je potpuno zakržljala i dobila je sporedni značaj. A bez brzog razvoja i porasta nacionalnog dohotka ne može se rešavati problem javnih finansija i traženje modela „zdravih finansija". Tada mora biti izabran koncept „prisilne štednje" i smanjivanja javne potrošnje (uglavnom primanja zaposlenih u javnom sektoru, penzija i socijalnih rashoda kao dominantnih javnih rashoda). Suprotno tome je novi krediti u inostranstvu i rast javnog duga. Budžet mora preći na politiku većeg autofinansiranja, što je nemoguće u sistemu velikog otpuštanja iz javnog sektora, zabrane zapošljavanja i vrlo nepovoljnog odnosa zaposlenih i izdržavanog dela stanovništva.

Pođimo od plata u javnom sektoru. Sklonost potrošnji je ovde ravna jedinica, a sa korišćenim kreditima banaka je iznad toga. Najveći deo dohodaka ide na kupovinu robe i usluga (pri čemu se plaća PDV od 10% do 20%). Dakle, deo sredstava koji je rashod budžeta, vraća se kao prihod budžeta. Istovremeno plaćeni porezi i doprinosi na lične dohotke iznose oko 63%, koji se isto tako vraćaju u budžet, dok se veliki deo potrošnje dohodaka zaposlenih vraća preko plaćanja računa javnih usluga.

Ovde se „ugrađuju" i penzije koje se troše na račun kupljenih roba i javnih usluga, opet se plaća PDV na kupljenu robu i usluge. Penzioneri iz skromnih i ograničenih penzija plaćaju (skoro najurednije) sve javne usluge (voda, struja, stanarina, javni prevoz i dr.). Kad podmire takve obaveze, ostatak se troši na minimalne robe i usluge (hrana, telefon, lekovi, pomoć mladim nezaposlenim članovima porodice i sl.). Veliki deo rashoda budžeta se vraća kao jedan od oblika javnih prihoda u budžetu. To je sistem autofinansiranja budžeta koji postoji u bruto načelu budžeta. Sada je jasnije gde vodi masovno otpuštanje zaposlenih i štednja.

Ovde se nalaze i osnovi za razvoj tzv. funkcionalnih finansija, a ne sada dominantnih statičkih i posledičnih finansija. Kod kamata na javni dug kao izuzetno visokog rashoda u budžetu moguć je koncept njenog drastičnog obaranja u potpuno drugačijem sistemu dopunskog finansiranja budžeta.

Ne može se budžetski program i politika graditi samo na bazi očekivane stope rasta BDP i stope inflacije, čak i bez programiranog deviznog kursa (zbog značaja uvoza i dominantnog PDV iz uvoza i carinske politike, akciza i dr.). Ovo što imamo na sceni nije aktivan i funkcionalno urađen budžet za 2022. i 2023. godinu, već pasivan i posledičan, pun očekivanja, rađen prema planu rashoda ministarstava (koji su obično „naduvani", pa koliko prođe u „kresanju" rashoda od strane ministra finansija ili ne daj Bože da takav budžet „pocepa" i odbaci predsednik Republike). Inače, sve petpostavke u izradi budžeta za 2022. godinu su pogrešne.

Pre svega pošto se od pretpostavke rasta bruto proizvoda od 4,5%, a ostvariće se između 2,8 i 3%. Stopa inflacije je programirana sa 3%, a ostvariće se prosečno sa 12 - 14%. Kod sistema dopunskog finansiranja u svim oblicima će se javiti teškoće, uz visok rast kamata na nove dugove za potrebe budžeta.

Da pogledamo, konačno, da li se popravlja stanje u javnim finansijama u 2022. godini. Prema planu budžeta ostvariće se deficit od 200,2 milijarde dinara (3% bruto proizvoda), uz pretpostavku realnog rasta BDP od 4,5% (deflator inflacije od 3%), dakle nominalni rast BDP od 7,5%. Stvarnost kretanja, videli smo, potpuno odudaraju od takvih prognoza. Plate u javnom sektoru su planirane s rastom od 7,3%, u zdravstvu 8%, ......8%, kod ostalih korisnika 7%. Penzije su planirane s rastom od 5,5%. Izdaci za investicije od 407 milijardi se planiraju s rastom od 4,5%. Ni jedan programirani cilj neće biti ostvaren. Rebalans budžeta je neminovan.

Pri tome za otplate obaveza treba osigurati 624,7% milijardi dinara, dakle potpuni oslonac na dopunski kapital. Novac će se osigurati iz zajmova međunarodnih finansijskih organizacija, vlada i banaka. Od tih kreditora se planira 311 milijardi, emisija državnih obveznica doneće 230 milijardi i emisija evroobveznica 83 milijarde. Dakle, ukupno 624 milijarde dinara, a uz to kamate stalno rastu. Obzirom na velike obaveze i deficit, javne finansije su prenapregnute, posebno kada se povećaju penzije i plate u javnom sektoru, dok će plima naraslih kamatnih stopa novog zaduživanja dovesti do sve skupljeg zaduživanja i osiguravanja dopunskih sredstava za finansiranje deficita i dospelih obaveza budžeta. Sve to u fazi kada se svet nalazi u procepu između borbe protiv visoke inflacije i cecesije. Kontroverza je ovde potpuna.

9) Preti li bankrot države i koji su efekti proglšenog bankrota

Svetska finansijska kriza, kao i kriza u našoj privredi, sve češće mnoge usmerava da postaljaju pitanje: preti li savremenim državama bankrot. Ovo je najdirektnije vezano za ogromne deficite javnog sektora, astronomske javne dugove, neprokrivenu emisiju novca, ali i sve veće terete iz javnih dugova. U borbi protiv inflacije koja se brzo širi i narasta kao globalni problem, države i njihove centralne banke povećavaju kamatne stope na nove dugove, tako da obaveze i tereti naglo rastu. Da li su države kod kojih javni dug prelazi bruto proizvod i preko 100 - 1400%, posebne da upravljaju dugom i obavezama iz duga? To je razlog što se sve češće spominje bankrot država. Stoga je značajno postaviti pitanje: šta je to bankrot, čemu vodi, kada se proglašava i koje su posledice objavljenog bankrota.

Bankrot države znači da država nije u stanju da izvršava svoje dospele obaveze po dugovima, posebno kada izotane potrebna „pomoć" stranih kreditora. Kamata se mora uredno servisirati (plaćati), dok se dospele otplate najčešće reprogramiraju ulaskom u novi dug. Kada izostane ovaj oblik kredita i država ne može da otplaćuje dospele obaveze, tada se tiču uslovi da država proglasi bankrot (nesposobnost da vraća dugove).

Koje su posledice bankrota, na koje država mora da računa, ako se odluči na ovaj korak? Uglavnom u finansijskoj teoriji i politici se došlo do saznanja da u bankrotiranoj državi nastaju teške posledice za privredu, državu, banke i stanovništvo. Dakle, pogođeni su svi segmenti sistema. Da navedemo samo najvažnije posledice. Pad standarda, nezaposlenost, inflacija, gubitak ušteda, kreditne linije zatvorene, država ne može dobiti nove kredite (za otplatu dospelih obaveza i plaćanje kamata).

Tvrdi se da sistem kreditiranja dolazi u krizu. Bankrotirana država nije u stanju da isplaćuje penzije i plate u javnom sektoru. Prete socijalni nemiri. Banke se suzdržavaju od davanja novih kredita, što dovodi do velike nelikvidnosti privrede i građana. Tražnja pada, zalihe rastu, banke se često zatvraju, tako da ni štediše ne mogu doći do svojih uloga. Javljaju se i redovi ispred banaka. Često se uvode i ograničenja u podizanju štednje kod banaka.

Proizvodnja i potrošnja nemaju kreditnu podršku. Spekulacije i spekulativna ekonomija bujaju. Realna ekonomija i proizvodnja stagniraju ili ulaze u depresiju. Bankrotirana država gubi i rejting na finansijskom tržištu i teško ponovo uspostavlja kreditne linije.

Dakle, posledice bankrota su brojne i dosta teške, jer to nije obična proklamacija države o stanju njenih finansija i obaveza. To je istovremeno i pokazatelj svetskoj javnosti da državno rukovodstvo vodi neuspešnu makroekonomsku i finansijsku politiku. Ovo se pre svega odnosi na vladu i centralnu banku kao najodgovornije. Pred državom su dva puta:

Prvo, da potraži bez obzira na uslove kredita nove kredite da otplaćuje obaveze i uspostavi viši rejting i poverenje na finansijskom tržištu (to je pravljenje plana refinansiranja) ili Drugo, da uđe u duboku finansijsku reformu sa velikim odricanjem, padom potrošnje i „stvaranje" finansijskih viškova za servisiranje obaveza. Ovo je duži put, pun neizvesnosti, ali često traži i podršku međunarodnih finansijskih institucija (MMF, Svetska banka i dr.). Države se najčešće odlučuju na prvo rešenje, a kod izbora drugog (da bi se izbegle teške posledice i odricanja) često se pribegava selektivnom bankrotu (kao što je redovno bio slučaj Argentine).

Država sama odlučuje da li će svoju imovinu prodati da bi otplatila svoje dugove ili je dati u zalog za novi dug. Ovde se postavljaju i neka druga pitanja: da li se mogu državi oduzeti preduzeća za dugove ili državne banke. Da li može doći do zaplene državne imovine? Odgovor je negativan, jer za tako nešto nema ugovornih obaveza. Međutim, MMF je može preko stend baj kredita primorati na prodaju za plaćanje dužničkih obaveza.

Da navedemo i neke slučajeve bankrota država koje su ušle u zonu zaduženosti i duboke recesije i krize. One su morale da proglase bankro. Sovjetski Savez (1918) je proglasio stečaj jer vlada nije htela da plaća dugove koje je ostavila carska vlada. Rusija ih je vratila tek 1990. godine.

Nemačka je posle hiperinflacije najveće u monetarnoj istoriji (1923) proglasila bankrot. Isto tako Nemačka je (1945) totalno bankrotirala.

SAD nakon Niksonovog šoka i odustajanja od zlatnog standarda i odvajanja dolara od zlata (1971) u stvari je proglašen stečaj.

Ponovo Rusija je zbog velikog pada cena nafte morala krenuti u visoko zaduživanje (1998). Dug je dostigao 140 milijardi dolara. Država nije bila u mogućnosti da otplaćuje svoje dugove i objavila je stečaj. Argentina je (2002) zbog pada finansijskog sistema postala platežno nesposobna. Usledile su poznte posledice: haos, štrajkovi, sukobi s policijom, pljačke supermarketa, provale u banke. Štednja je obezvređena, a inflacija ubrzano krenula u galop cena. Država je proglasila selektivni bankrot i dobila supervizora (MMF). Island (2008) nije mogao otplaćivati dugove, a novo zaduživanje je izostalo. Banke su prešle u državno vlasništvo. Izvršeni su poznati dublji zahvati u finansijskom sistemu, u pomoć je priskočio i MMF, tako da nije zvanično proglašen bankrot. Grčka (2010) je poznat i široko razrađen slučaj „Velika trojka" nije dozvolila bankrot, ali je prosto „udarila grčku privredu i društvo" od čega se do danas nije oporavila.

10) Upravljanje i odlučivanje u javnim finansijama

Konačno, vrlo značajno je i pitanje ko i kako odlučuje i upralvja javnim (budžetskim) sredstvima. U Srbiji je stvoren čudan „amalgam" predsednika države i budžetskog raspolaganja i trošenja sredstava. Takav slučaj ne postoji do sada u finansijskoj teoriji i praksi u svetu. To nije funkcija i u „opisu funkcija" predsednika države. Pravi je to sistem uzurpacije i protivustavnog delovanja. Pri tome se ne poštuje ni jedan princip budžetske politike. To je postala totalna privatizacija funkcija države i ogromnih javnih (državnih, naših) sredstava.

Zloupotreba i lično raspolaganje i odlučivanje o uotrebi sredstava, vode njihovom nezakonitom trošenju, slabom korišćenju, delogiranju javnih finansija i državne ekonomsko - finansijske politike. Izvršena je totalna privtizacija javnih sredstava od jednog člana zajednice (uz pomoć ministra finansija). To je postalo „grupno vlasništvo", bez odgovornosti za upotrebu sredstava, sistemu zaduživanja i obezbeđivanja sredstava. To je funkcija vlade - koja se ne meša u svoj posao i sve je prepustila predsedniku države.

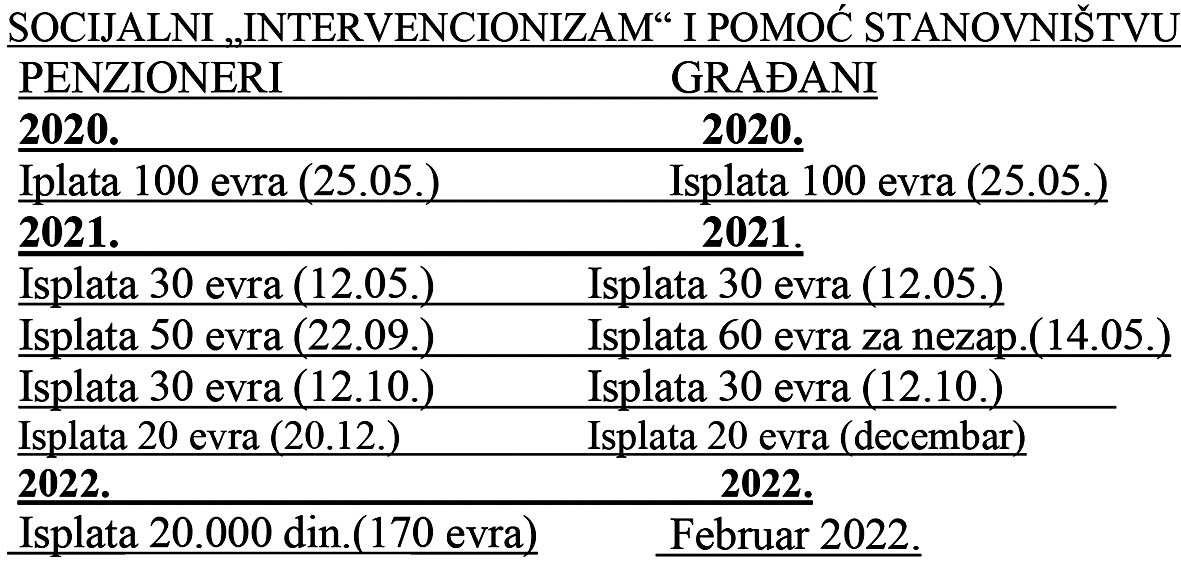

Ne postoji uvid javnosti i zaduženih državnih organa za sve tokove novca u javnom sektoru. Predsednik države odlučuje kome će dati i koliko sredstava, da li će (kada i koliko) nekome povećati penzije, plate u javnom sektoru ili dati nekome poklone iz budžetskih sredstava, kako i gde će se investirati u sektoru javnih investicija, ali i druge brojne odluke iz javnog (budžetskog) finanisranja i budžetske politike. Da pogledamo dosadašnje „intervencije" u socijalnoj sferi kao jedan od oblika novčane pomoći penzionerima i građanima u poslednje dve godine.

Ovde nema, niti može biti odgovorne i javno dostupne politike trošenja budžetskih sredstava. Stoga je moguće „curenje" novca, nestajanje sredstava za brojne nenamenske delatnosti (izbori, razne kupovine, opraštanja, oslobađanja i dr.). Prema dostupnim podacima dosta se dobija jasna slika sistema upravljanja i raspolaganja javnim sredstvima:

- izgubljeni sporovi jedna milijarda evra,

- kazne i naknade 400 miliona evra,

- isplata 100 evra (16 - 30 godina) 100 miliona evra,

- penzionerima 20.000 dinara (34 miliona evra),

- najavljena isplata 5.000 dinara mladima (43 miliona evra),

- nevraćeni PDV u 2022. godini 367 milijardi dinara,

- povećanje penzija 9% u novembru 2022. Godine

- nenamenska brojna trošenja sredstava (14 milijardi dinara ili 1,1 milijardi evra), - izgradnja sportskog stadiona (nepotrebno),

- ovde treba dodati i plaćanje kamate na spoljne dugove u ovoj godini, 2,2 milijarde evra itd. Sve su to tereti javnom sektoru: opeterećenja budžeta.

Poznati su budžetski principi javnosti i kontrole budžeta, ali i drugi principi budžeta (sedam principa). Oni su potpuno derogirani, dok Vlada ne vrši svoju ustavnu funkciju. Potpuno netransparentna rashodna strana budžeta, zloupotreba javnih prihoda preko budžetskih rashoda, slaba kontrola rashoda, efekata rashoda (posebno javnih investicija i socijalnih rashoda). Uzurpirane su odluke o budžetskoj politici izvan organa zaduženih za celokupan budžetski proces (skupština, Vlada Srbije). Ovo se posebno odnosi na funkcije izvršenja budžeta, kontrole rashoda, usvajanja plana i završnog računa.

To je ustvari naš novac i dohodak koji smo po zakonu uplatili u budžet preko PDV kada dohodak trošimo za kupovinu roba i usluga, kao i za akciznu robu. Niko od nas nije dao ovlašćenje za raspolaganje tim novcem (poreskim prihodima) predsedniku Republike. To je uzimanje i raspolaganje našim novcem, dakle oduzimanje i njima raspolaganje kao privatnom svojinom pojedinca. Gde to vodi? Kakva je to država? Kakvo je to derogiranje državnih institucija, pa i države.

Predsednik planira da za Novu godinu mladima pokloni po 5.000 dinara (ukupno 45 miliona evra), što je mnoge navelo na tvrdnju da je „državni budžet kao lični predsednikov novčanik". Budžet se slabo planira, zbog čega se često vrše rebalansi budžeta u toku godine, dok se pretpostavke na kojima se planira budžet za sledeću godinu uglavnom pokažu kao nerealne. Ministar finansija izjavljuje da su nam „javne finansije stabilne", ali da će se razgovarati sa MMF da se penzije povećaju za 18 - 20%, minimalne zarade 13 - 14%, a plate u javnom sektoru 10 - 11%. Koliko su javne finansije uravnotežene i stabilne jasno se vidi iz prethodne analize. Zar bi nam trebala „pomoć" MMF sa savetodavne na finansijsku platformu, uz poznatu politiku i zahteve koje postavlja MMF svojim dužnicima.

10. Socijalno raslojavanje i porast siromaštva

Socijalno raslojavanje i društvene suprotnosti

Dosadašnji procesi neoliberalne rekonstrukcije privrede i državne politike vodili su sve oštrijem sukobljavanju interesa rada i finansijskog spekulativnog kapitala. Odvajanje radnika od kapitala, upravljanja, rezultata poslovanja vodilo je koncentraciji kapitala i fleksibilnoj eksploaticiji zaposlenih. Domaći kapital „dopunjen" stranim kapitalom (koji dobija sve olakšice i stimulanse) zaoštrava ovaj odnos, dok se poslovni efekti odlivaju ili u spekulativnu sferu ili u inostranstvo.

Rad na određeno vreme, po ugovoru, za određene poslove dominira. Neizvesnost i nesigurnost su sveprisutne u položaju zaposlenih. O položaju brojnih nezaposlenih, koji su isključeni iz radnih procesa, društvenih odnosa, ljudskog dostojanstva - suvišno je govoriti. Spekulativni finansijski kapital, podstaknut i masovnim procesima „pljačkaške" privatizacije, odvojili su radnu snagu i od realnog kapitala na vetrometrini društvenih turbulentnih kretanja, produbljavanjem ekonomsko - finansijske, socijalne i moralne krize, veliki deo stanovništva izložen je razornom delovanju ove kompleksne krize.

Socijalno raslojavanje društva dobija neslućene razmere. Konfliktni odnosi u društvu su postali osnova na kojoj se gradi piramida vlasti i politički sistem. On je postao kao deformisana osnova za izgradnju i funkcionisanje modela ekonomskog sistema i makroekonomske politike.

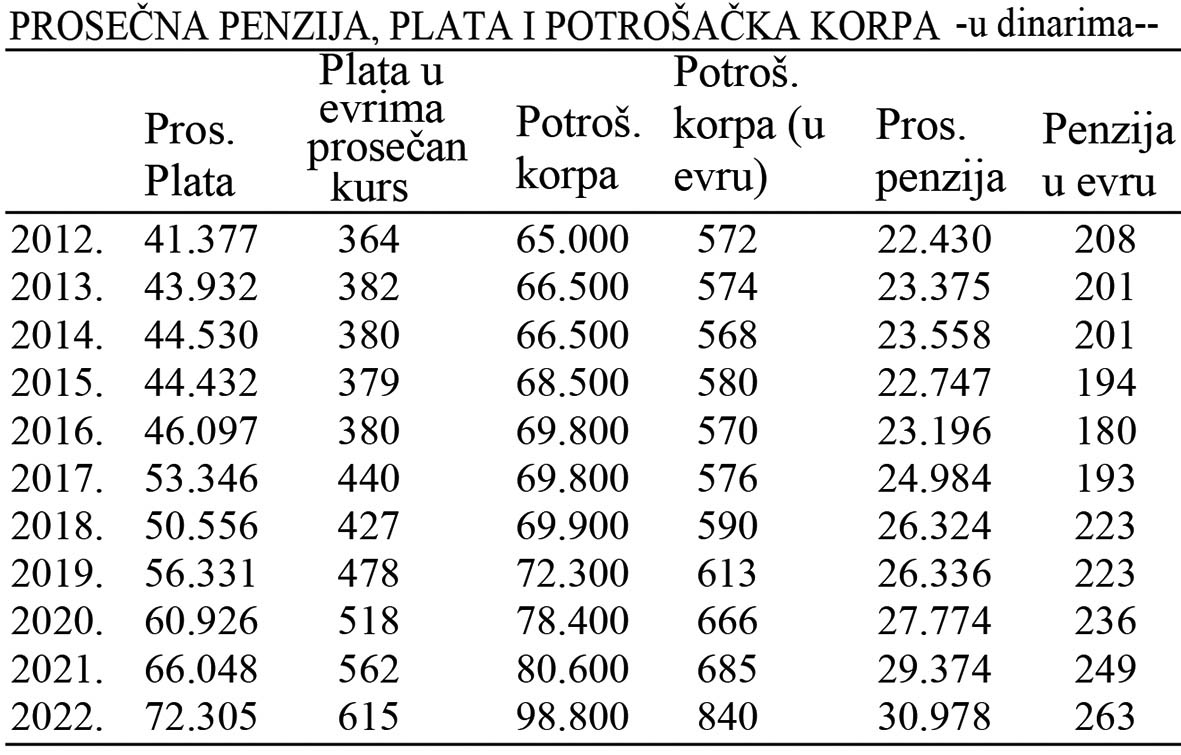

Učešće prosečne penzije u prosečnoj plati pada na 40 - 45% (sa nekadašnjih 71%). Prosečna penzija u 2012. godini iznosila je 2014 evra, u maju 2021. godine 248 evra. Za 10 godina to je povećanje od svega 34 evra. Penzije se, dakle, nedovoljno usklađuju sa rastom plata.

Socijalno odgovorno društvo i „država blagostanja" u politici veće socijalne ravnoteže mora ići na povećanje najnižih penzija, bolji sistem usklađivanja sa ekonomsko - finansijskom moći društva, ali i uz postepeno vraćanje oduzetih penzija.

Od 2012 - 2021. penzije su se „usklađivale" po švajcarskoj formuli za 27,4%, a trebalo je 53,9%, tako da su penzioneri oštećeni za 26,5%. Usklađivanje je i dalje zadržano po formuli 50% s rastom plata i 50% sa inflacijom. Na taj način penzije se nedovoljno usklađuju s rastom plata, obzirom da stopa zvanične inflacije ne odgovara stvarnom rastu cena, čime dolazi do obaranja životnog standarda penzionera, ali i njihovog stalnog snižavanja prema rastu ličnih dohodaka.

Povećanje prosečnih ličnih dohodaka za 10% od npr. 80.000 dinara iznosi 8.000, dok povećanje prosečne penzije od 30.000 za isti procenat je 3.000 dinara. Ako je usklađivanje 50% sa rastom ličnih dohodaka - to je svega 1.500 dinara, uz to je inflacija stabilna i kontrolisana s rastom godišnje od 2%, pri tome se penzije koriguju po ovom osnovu za 1%. Penzije su osuđene na stalno realno zaostajanje za rastom plata, a time i sa udarom inflacije. Konačno, penzionerima treba vratiti 834 miliona evra oduzetih penzija za četiri godine fiskalne konsolidacije.

Socijalno odgovorno društvo i „država blagostanja" sa razvijenim državnim intervencionizmom u politici veće socijalne ravnoteže mora ići na povećanje najnižih penzija, uz povremena vanredna usklađivanja, ali i postepeno vraćanje oduzetih penzija.

Inflacija različito deluje na strukture društva sa visokim i sa niskim per capita dohotkom, odnosno na bogatije i siromašnije slojeve društva. Kod bogatijih slojeva sklonost potrošnji (posebno učešće životnih, esencijalnih) proizvoda je niža, luksuzna potrošnja viša, a spekulativna ulaganja veća u odnosu na siromašne i sa niskim per capita raspoloživim dohotkom. Kod ovih slojeva „sklonost potrošnji" je ravna jedinica, pa i iznad dohotka (kreditna zaduženost). Pogledajno samo bruto proizvod per capita za grupu razvijenih i manje razvijenih država.

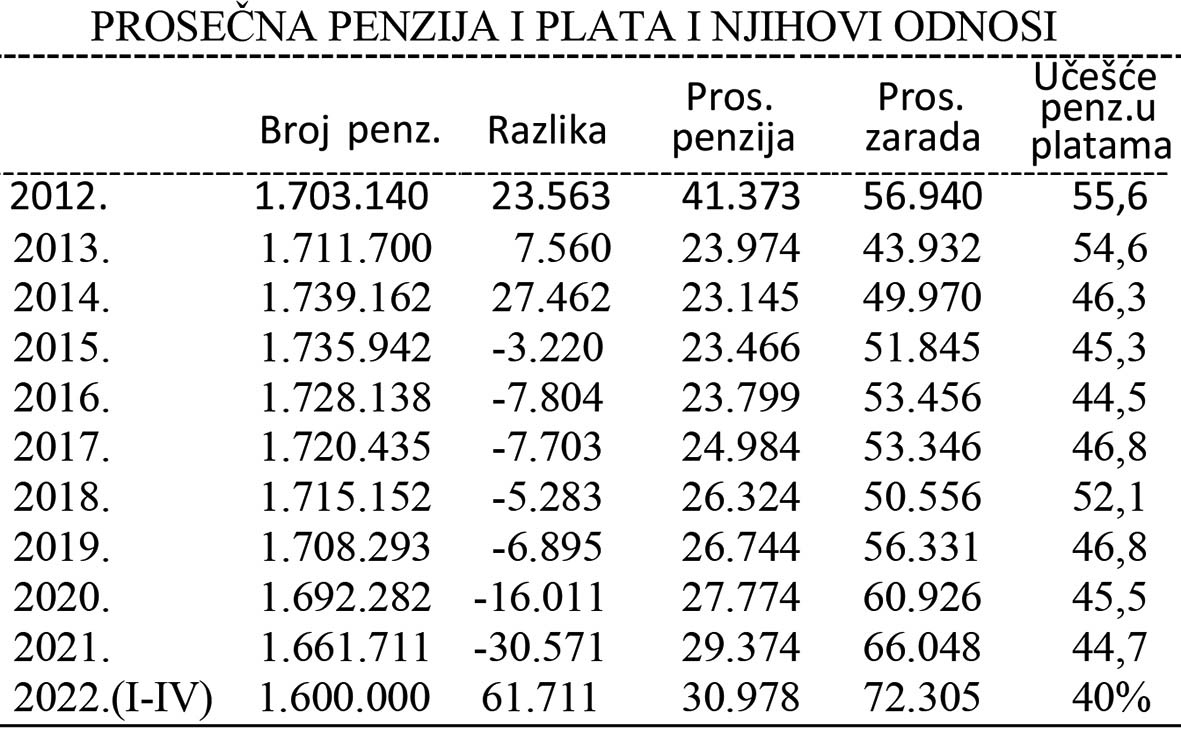

Gledajući materijalno - finansijski položaj penzionera i kretanje troškova života i javnih usluga, gotovo se može konstatovati da je nad penzionerima izvršen pravi genocid. Uz prethodno oduzete penzije za četiri godine (2014 - 2018) od 840 miliona evra, koji se ne vraćaju, a savremena visoka inflacija upravo se odnosi na životne proizvode i usluge (troškove života). Penzioneri se u osnovi svega odriču, posebno ako imaju još nekog člana porodice koga pomažu. Odricanja, nizak standard, bolesti i životna ugroženost, doveli su do smanjenja broja penzionera za 58.000 (uz zaoštravanje uslova novog penzionisanja). Danas je broj penzionera smanjen na 1.660 hiljada.

Da pogledamo strukturu penzionera po visini penzija, kada će slika biti potpunija. Videli smo da jedan milion prima ispod 31.000 dinara. Starosnu penziju prima 1,4 miliona penzionera do 32.972 dinara, poljoprivrednih penzionera (147.370) prima prosečno 13.334 dinara, a samostalnih zanimanja (14 hiljade) prima prosečno 29.489 dinara.

Penzioneri u procesu osiromašenja

Najugroženiji deo ove populacije pokazuje svu socijalnu bedu i nemoć dostojanstvenog života i to:

- do 10.000 dinara prima 96.122 penzionera

- do 10 - 15.000 dinara prima 191.472 penzionera

- od 15 - 20.000 dinara prima 259.465 penzionera.

Nasuprot tome, svega 11.450 penzionera prima više od 100.000 dinara, a svega 53 penzionera prima preko 155.000 dinara. Socijalna slika društva odražava svu bedu ogromnog dela stanovništva. Mase su pogođene siromaštvom. Da pogledamo samo neke osnovne kategorije. Socijalnu pomoć prima 250.000, dok ne može da zadovolji svoje osnovne životne potrebe 500.000 ljudi. Ispod granice siromaštva živi 450 - 500.000 stanovnika.

Minimalnu zaradu prima 350 - 370.000 zaposlenih (kada takva „zarada" iznosi 32.126 dinara). U uslovima pravih turbulentnih kretanja na tržištu i društvu, sa narastanjem inflacije koja prelazi „u galop" i preti da se pretvori u hiperinflaciju, imamo 45% zaposlenih koji primaju ispod 46.000 dinara. Medijalna zarada u avgustu 2021. je iznosila 49.999 dinara, dok je istovremeno realna korpa iznosila oko 70.000 dinara. U to vreme tročlanoj porodici bi trebalo (bez ušteda) za normalan život, bez bitnih odricanja, između 90.000 i 100.000 dinara.

Minimalni dohodak je od 01.01.2022. iznosio 35.012 dinara, dok je potrošačka korpa iznosila 38.991 dinar. Sindikat (ASNS) traži odmah povećanje minamlca na najmanje 50.000 dubara neto i to odmah, da se teret krize i inflacije ne prevali na najsiromašnije.

Time se osigurava bar minimum socijalne sigurnosti. To se odnosi na gotovo 50% zaposlenih (i njihovih porodica). Projektovana potrošačka korpa se povećava na oko 100.000 dinara, jer nema proizvoda koji nije drastično poskupio. Sa 10.000 prihoda u uslovima gotovo hiperinflacije teško se izlazi na kraj s troškovima samo za pola meseca. „U uslovima našeg potpuno nefunkcionalnog socijalnog sistema gotovo polovina građana Srbije živeće u siromaštvu".

Na samom pragu siromaštva u Srbiji se nalazi (i živi pod takvim uslovima) oko 2,5 miliona građana. Ako se tome doda i 350.000 radnika čije porodice žive od minimalca, dodajmo tome i 1,6 miliona zaposlenih s platom ispod 50.000 dinara. Tako se dobija realna slika kako danas živi stanovništvo Srbije. Tačno je da je „socijalno raslojavanje osnovna odrednica društva". Raspodela i zahvatanje nacionalnog bogatstva vode u korist stranog kapitala, banaka i u državni budžet. Bogatstvo se preliva u ruke privilegovanih pojedinaca i porodica - kao rezultat izgrađenih „šema, kombinacija, korupcije i političkih privilegija".

Dakle, loš je socijalni položaj najvećeg dela stanovništva.To je deo koji ima nekakvu sreću da radi, a kako je plaćen vidimo. Druga značajna socijalna grupa su penzioneri. Preko milion penzionera je u bednom položaju, jer prima manje od 31.078 dinara (tačnije 30.978 dinara). Pri tome oko 600.000 penzionera prima manje od 20.000 dinara, dok je najveći broj poljoprivrednih penzionera socijalno ugrožen (penzije su od 10 - 12.000 dinara, dok je ukupna prosečna penzije 29.384 dinara).

Kako su se kretale zarade i penzije u nizu godina realno i inflatorno obezvređeno.

Kretanje neto zarada je znatno brže u odnosu na kretanje penzija i nominalno i realno. Penzije iz godine u godinu zaostaju. Da pogledamo njihovo kretanje prema potrošačkoj korpi i u evru.

Prosečna plata „pokriva" 66% potrošačke korpe, prosečna penzija 33%. Naravno potrošačka korpa statistički obuhvata troškove jedne četvoročlane porodice, što treba imati u vidu. Veoma je bitno kretanje realne penzije i plate. Imajući u vidu takvu socijalnu sliku ovog velikog dela populacije u novije vreme se traži da se stanje bitno popravi i to:

- uvođenjem minimalno određenih (društvom) penzija,

- izrada socijalne karte za penzionere,

- kazna za prevremeni odlazak u penziju.

Da pogledamo sada kako su se kretale penzije i zarade u poslednjoj dekati razvoja.

Od 2014. do 2022. broj penzionera opao je sa 1.739 hiljada na 1.600 hiljada, dakle smanjenje od 139.000. Ako je prosečna potrošačka korpa 76.184 dinara, a prosečna penzija (2021) 29.374 dinara, tada za takvu korpu treba osigurati 2,5 penzije. Prosečnu korpu može da osigura samo oko 60 hiljada penzionera od ukupno 1.660.000.

Realna penzija je u periodu 2009 - 2016. pala za oko 23%, a u periodu 2012 - 2017. za 17%. U periodu u kojem su zamrznute i snižene realno su pale za 9,6 posto. Dakle, gotovo 10 posto. Učešće mase penzija u BDP se stalno snižava, sa tendencijom da se svede na 9% po programu za naredni period. Isto tako i učešće plata sa 12,3% iz 2012. pada na 9 posto. Sve to u jednoj stagnantnoj privredi, što znači novo veliko ograničenje. Penzije su u periodu 2010 - 2016. realno pale za 22,4 posto. Ako troškovi života iznose 69.880 dinara, tada penzija pokriva svega 34 posto, a plata 68 posto troškova, ostalo su odricanja od potrošnje ili dopunski izvori kojim se podmiruju najnužnije potrebe (doznake iz inostranstva, gotovinski krediti, pozajmice, sopstveni proizvodi i sl.).

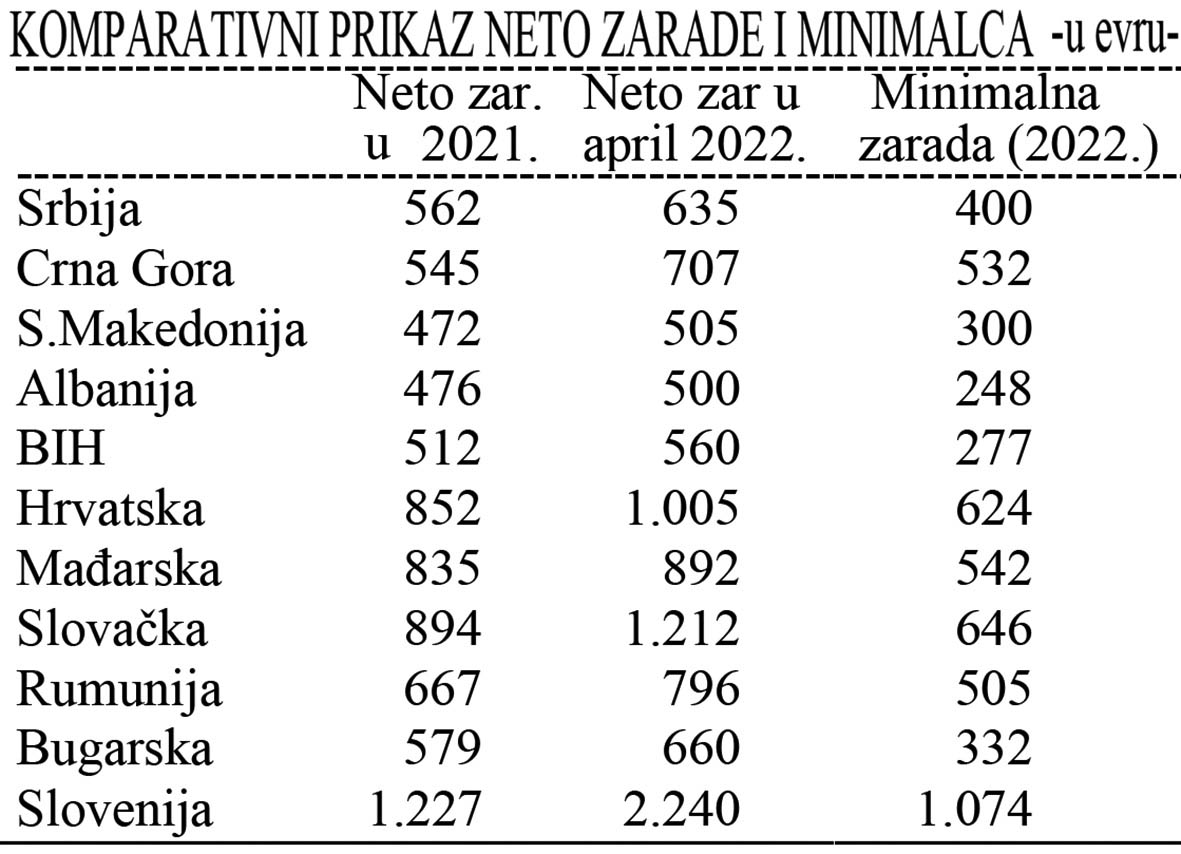

Standard građana u državama regiona je daleko niži u odnosu na države u EU.